Méthode Kelly

Le critère de Kelly : mathématiques au service du parieur

La méthode Kelly représente l’aboutissement mathématique de la gestion de bankroll. Développée par John L. Kelly Jr. en 1956 aux Bell Labs pour optimiser les transmissions téléphoniques, cette formule a rapidement conquis les joueurs professionnels et les investisseurs (source : Bell System Technical Journal, Vol. 35, pp. 917-926). Elle répond à une question fondamentale : quelle fraction de votre capital devez-vous risquer sur chaque pari pour maximiser la croissance à long terme ?

Contrairement aux méthodes de mise arbitraires, le critère de Kelly s’appuie sur des fondements mathématiques solides. Il prend en compte simultanément votre avantage estimé sur le marché et la cote proposée pour déterminer la mise optimale. Ni trop prudent, ni trop agressif : Kelly trouve l’équilibre exact qui maximise l’espérance de croissance de votre bankroll.

Les parieurs professionnels et les fonds d’investissement sportif utilisent des variantes de cette méthode depuis des décennies. Sa popularité croissante parmi les amateurs traduit une évolution vers des approches plus rigoureuses du pari sportif. Mais cette sophistication mathématique s’accompagne d’exigences que le parieur doit comprendre avant de l’adopter.

Cet article détaille le fonctionnement de la formule Kelly, ses applications concrètes aux paris sportifs, et les précautions indispensables pour l’utiliser efficacement. Vous y découvrirez un outil puissant, à condition de respecter ses conditions d’application.

La formule Kelly expliquée

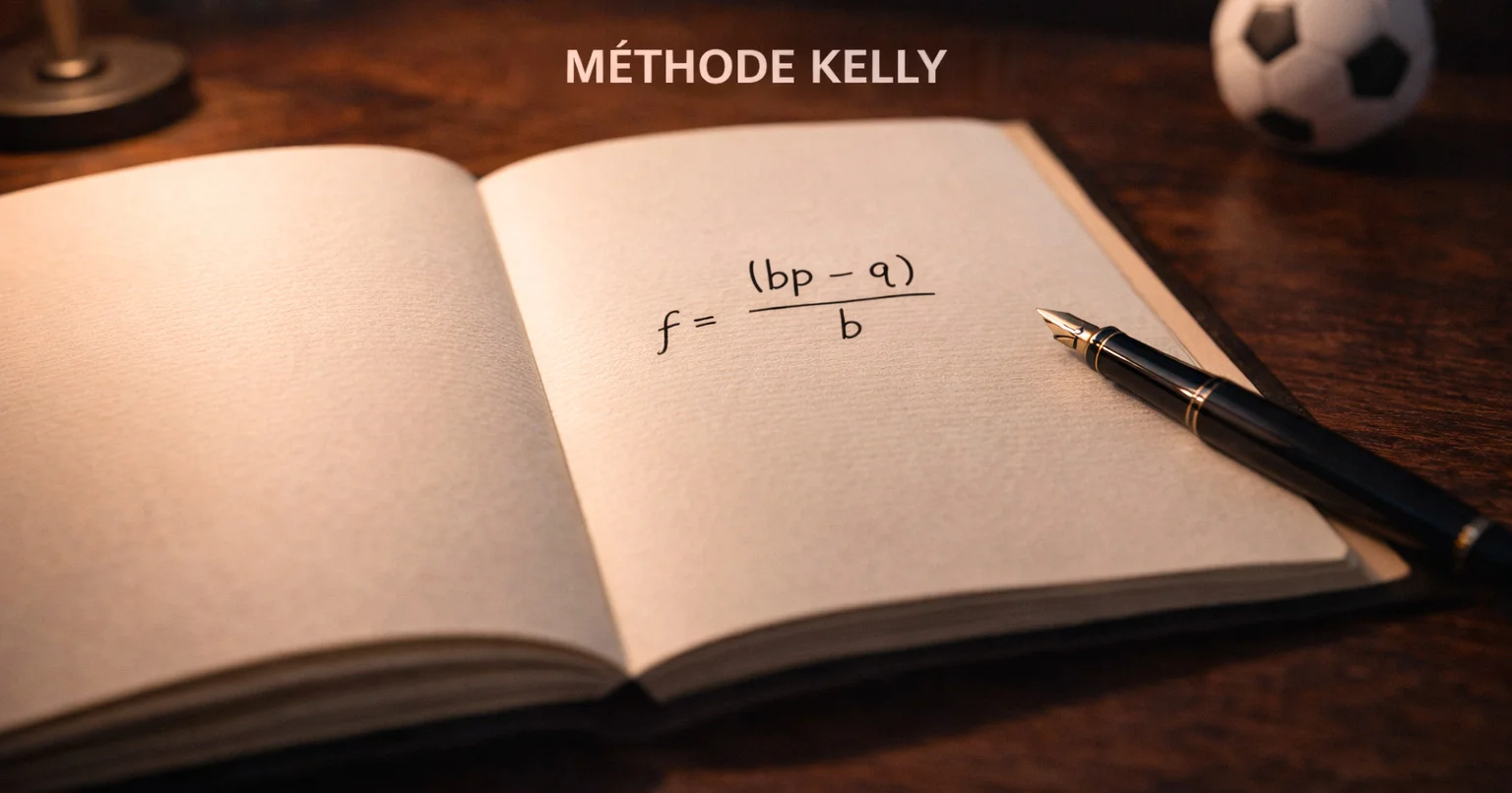

La formule Kelly détermine le pourcentage optimal de votre bankroll à miser. Elle s’exprime ainsi : f = (bp – q) / b, où f représente la fraction de bankroll à miser, b la cote nette (cote décimale moins 1), p votre estimation de la probabilité de gain, et q la probabilité de perte (soit 1 – p).

Prenons un exemple concret. Vous estimez qu’une équipe a 60% de chances de gagner. Le bookmaker propose une cote de 2.00. Calculons : b = 2.00 – 1 = 1, p = 0.60, q = 0.40. La formule donne : f = (1 × 0.60 – 0.40) / 1 = 0.20. Kelly recommande de miser 20% de votre bankroll sur ce pari.

La formule produit un résultat négatif quand le pari n’offre pas de valeur. Si la probabilité réelle est inférieure à celle impliquée par la cote, Kelly vous indique de ne pas parier du tout. Cette propriété constitue un garde-fou intégré contre les paris défavorables.

L’interprétation géométrique éclaire la logique sous-jacente. Kelly maximise le logarithme de la richesse espérée, ce qui revient à maximiser le taux de croissance composé sur le long terme. Cette approche évite les mises excessives qui risqueraient de ruiner votre bankroll, tout en évitant les mises trop timides qui sous-exploiteraient votre avantage.

La formule suppose que vous pouvez réinvestir vos gains et que les paris sont indépendants les uns des autres. Ces hypothèses, généralement vérifiées dans les paris sportifs, conditionnent la validité des recommandations de mise.

Application pratique aux paris sportifs

L’application de Kelly aux paris sportifs exige une estimation fiable de la probabilité réelle de chaque issue. C’est là que réside la difficulté principale. Contrairement aux jeux de casino où les probabilités sont connues avec certitude, le parieur sportif doit estimer des probabilités fondamentalement incertaines.

Votre modèle d’estimation devient le maillon critique de la chaîne. Si vous surestimez systématiquement vos chances de gain, Kelly vous recommandera des mises trop élevées qui éroderont votre bankroll. La précision de vos estimations conditionne directement l’efficacité de la méthode.

En pratique, commencez par évaluer votre probabilité pour chaque pari. Comparez-la à la probabilité implicite de la cote. Si votre estimation est supérieure, calculez la mise Kelly. Si elle est inférieure ou égale, passez votre chemin. Cette discipline systématique transforme Kelly en filtre de qualité pour vos sélections.

Le suivi de vos performances passées permet d’affiner vos estimations. Si vos paris à 60% de confiance gagnent en réalité 55% du temps, vous devez recalibrer vos estimations à la baisse. Ce processus d’amélioration continue rapproche progressivement vos estimations de la réalité.

L’automatisation du calcul facilite l’application quotidienne. Des feuilles de calcul ou des applications dédiées intègrent la formule et produisent instantanément la mise recommandée à partir de vos inputs. Cette assistance technique élimine les erreurs de calcul et accélère votre processus décisionnel.

Les variantes du Kelly

Le Kelly fractionné divise la mise recommandée par un facteur de prudence. Le demi-Kelly, qui mise la moitié de ce que suggère la formule complète, constitue la variante la plus populaire. Cette approche sacrifie une partie du potentiel de croissance en échange d’une réduction significative de la volatilité et du risque de ruine.

Le quart de Kelly pousse la prudence encore plus loin, convenant aux parieurs qui privilégient la préservation du capital sur la croissance maximale. Cette variante très conservatrice permet de survivre à de longues séries de pertes tout en conservant un système de mise rationnel.

Le Kelly ajusté pour l’incertitude intègre explicitement le doute sur vos estimations de probabilité. Plutôt que de prendre votre estimation au pied de la lettre, vous définissez un intervalle de confiance. La mise calculée utilise alors la borne inférieure de cet intervalle, reflétant une approche prudente face à l’incertitude.

Le Kelly simultané traite le cas des paris multiples placés au même moment. Quand plusieurs opportunités se présentent simultanément, la formule standard ne s’applique pas directement. Des adaptations mathématiques permettent de répartir de manière optimale la bankroll entre plusieurs paris concurrents.

Le choix de la variante dépend de votre profil de risque et de la confiance dans vos estimations. Un parieur débutant avec des estimations approximatives gagnera à utiliser un Kelly très fractionné. Un expert avec un historique prouvant la fiabilité de ses estimations peut se rapprocher du Kelly complet.

Limites et précautions

La sensibilité aux erreurs d’estimation constitue la faiblesse principale de Kelly. Une surestimation de 10% de votre avantage réel peut doubler la mise recommandée, vous exposant à des pertes disproportionnées. Cette amplification des erreurs rend la méthode dangereuse pour les parieurs dont les estimations manquent de précision.

La volatilité du Kelly complet effraie beaucoup de praticiens. Des simulations montrent que des drawdowns de 50% ou plus sont statistiquement probables même avec un avantage réel. Cette variance émotionnellement difficile à supporter pousse la majorité des utilisateurs vers des variantes fractionnées.

L’hypothèse d’indépendance des paris n’est pas toujours vérifiée. Si vous pariez sur plusieurs matchs d’une même journée de championnat, les résultats peuvent être partiellement corrélés. Cette corrélation non prise en compte par la formule standard peut conduire à une surexposition globale.

Les limites de mise des bookmakers contraignent l’application pratique. Un Kelly qui recommande 15% de votre bankroll peut se heurter aux plafonds de mise de l’opérateur, vous empêchant de suivre pleinement la stratégie optimale.

La tentation de l’overconfidence guette le praticien de Kelly. La sophistication mathématique de la méthode peut créer une illusion de maîtrise qui encourage des prises de risque excessives. Gardez à l’esprit que Kelly optimise la croissance sous hypothèse d’estimations correctes, ce qui reste le maillon faible de toute la construction.

Intégrer Kelly à votre gestion de bankroll

Commencez par le Kelly fractionné plutôt que par la formule complète. Le quart ou le tiers de Kelly offre un compromis raisonnable entre croissance et sécurité pour le parieur qui découvre la méthode. Vous pourrez ajuster ce facteur à la hausse si vos résultats valident la précision de vos estimations sur plusieurs centaines de paris.

Définissez une mise maximale absolue, indépendamment de ce que Kelly recommande. Même si la formule suggère 25% de votre bankroll, limitez-vous par exemple à 5%. Cette règle de prudence vous protège contre les erreurs d’estimation catastrophiques et les événements improbables.

Tenez un registre détaillé de vos estimations et des résultats réels. Cette base de données permet d’évaluer objectivement la qualité de vos prédictions et d’identifier les domaines où vous surestimez ou sous-estimez systématiquement. Ce feedback améliore progressivement la calibration de votre modèle.

Réévaluez périodiquement votre facteur de Kelly en fonction de vos performances. Si vos estimations s’avèrent fiables sur un échantillon significatif, vous pouvez progressivement augmenter le multiplicateur. Si elles sont systématiquement optimistes, réduisez-le.

Kelly représente un outil puissant pour le parieur discipliné qui dispose d’estimations de qualité. Utilisé avec les précautions appropriées, il structure rationnellement vos décisions de mise et optimise la croissance de votre bankroll. Utilisé sans discernement, il peut accélérer votre ruine. La différence tient dans la rigueur avec laquelle vous évaluez et recalibrez vos estimations de probabilité.